Interpretacje podatkowe to niedrogi i łatwo dostępny instrument zabezpieczający podatnika przed błędem w rozliczeniach podatkowych. Jest to decyzja wydana przez organ podatkowy na wniosek podatnika, która wyjaśnia, jak prawo podatkowe powinno być stosowane w konkretnych okolicznościach.

Za wydawanie interpretacji indywidualnych odpowiada Krajowa Informacja Skarbowa.

Korzyści:

- Indywidualna interpretacja podatkowa daje nam pewność co do sposobu rozliczenia danego zdarzenia gospodarczego wtedy kiedy przepisy podatkowe są często skomplikowane i wieloznaczne.

- Chroni nas przed sankcjami jeżeli podatnik zastosuje się do wydanej na jego wniosek interpretacji. Wtedy nie poniesie on konsekwencji w postaci sankcji podatkowych, nawet jeśli interpretacja okaże się błędna. Ochrona ta nie obejmuje jednak sytuacji, gdy podatnik podał nieprawdziwe lub niekompletne informacje w swoim wniosku o interpretację.

- Interpretacje podatkowe mogą być wykorzystywane do planowania podatkowego. Podatnik może zapytać organ podatkowy o interpretację przepisów w kontekście planowanych działań, co pozwoli mu na optymalizację obciążeń podatkowych.

Jak uzyskać interpretacje indywidualna?

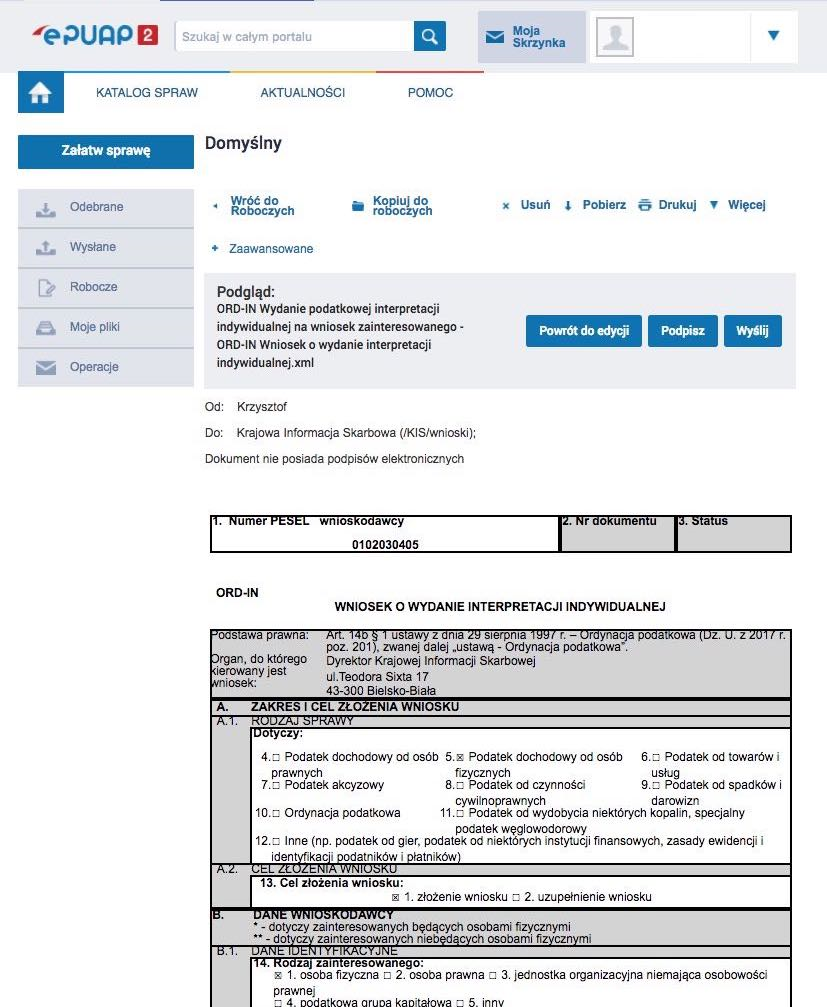

Ministerstwo Finansów przygotowało w tym celu wzór wniosku ORD-IN. Osoba składająca wniosek o wydanie interpretacji indywidualnej zobowiązana jest do przedstawienia:

- zaistniałego stanu faktycznego albo zdarzenia przyszłego (w sposób wyczerpujący),

- własnego stanowiska w sprawie oceny prawnej tego stanu faktycznego albo zdarzenia przyszłego.

Po złożeniu wniosku, którego celem jest indywidualna interpretacja podatkowa, należy uzbroić się w cierpliwość. Dyrektor Krajowej Informacji Skarbowej ma 3 miesiące na wydanie interpretacji. Zdarzają się jednak sytuacje, w których wnioskodawca proszony jest o uzupełnienie informacji zawartych w złożonym dokumencie. W takim przypadku Krajowa Informacja Skarbowa potrzebuje jeszcze więcej czasu na rozpatrzenie sprawy.

Indywidualna interpretacja podatkowa nie jest wydawana w zakresie zdarzeń, które w dniu złożenia wniosku o interpretację są przedmiotem:

- toczącego się postępowania podatkowego,

- kontroli podatkowej

- kontroli celno-skarbowej.

Wniosek o interpretację indywidualną można złożyć drogą tradycyjną lub elektroniczną.

W celu elektronicznego złożenia wniosku o interpretację należy skorzystać z platformy ePUAP. Po zalogowaniu się przez profil zaufany (np. korzystając z logowania do bankowości elektronicznej), kolejnym krokiem jest wypełnienie wspomnianego formularza ORD-IN . Składany wniosek powinien zawierać:

- szczegółowy opis sprawy

- treść pytania

- stanowisko wnioskodawcy dotyczące interpretacji danego przepisu.

Opłata za uzyskanie indywidualnej interpretacji w 2023 roku wynosi 40 zł. Kwotę należy uregulować w ciągu 7 dni od daty złożenia wniosku. W przypadku składania wniosku drogą elektroniczną opłata musi być uregulowana od razu a potwierdzenie przelewu załączone do składanego wniosku. Numer rachunku do przelewu znajduje się w formularzu ORD-IN w opisie części F.

Podatnik, który złożył wniosek o interpretację podatkową i nie zgadza się z jej treścią, może skierować skargę do Wojewódzkiego Sądu Administracyjnego. Musi to zrobić w ciągu 30 dni od otrzymania interpretacji i uiścić opłatę wysokości 200 zł (stan na 2023 rok). W przypadku uchylenia interpretacji przez Sąd, Krajowa Informacja Skarbowa ponownie rozpatrzy wniosek w ciągu 3 miesięcy przy uwzględnieniu treści wyroku.

Pamiętajmy :

Że wydana indywidualna interpretacja podatkowa stanowi bowiem wyłącznie opinię Dyrektora KIS w danej sprawie i stanowi funkcję ochronną. To oznacza, że przez zastosowanie się do uzyskanej interpretacji wnioskodawca zyskuje ochronę prawną przed negatywnymi konsekwencjami takiego czynu, np. karami ze strony urzędu skarbowego. Taka funkcja ochronna jest spełniana wobec stanu faktycznego opisanego w interpretacji. Nie będzie spełniona w sytuacji, gdy przykładowo ten stan po czasie ulegnie zmianie lub – co jest bardzo częste w praktyce – organ podatkowy skutecznie stwierdzi, że rzeczywiste rozliczenia podatnika różnią się (choć w drobnym szczególe ale istotnym) od tych, które opisaliśmy we wniosku.

Warto też pamiętać, że indywidualna interpretacja podatkowa jest wiążąca tylko dla organów podatkowych i tylko w odniesieniu do podatnika, który złożył wniosek. Inni podatnicy nie mogą polegać na interpretacjach wydanych dla innych osób, chociaż mogą one dostarczyć pewnych wskazówek co do sposobu interpretacji przepisów przez organy podatkowe.

Pytanie

Czy jeżeli już została wydana interpretacja indywidualna w marcu 2023 dla innego podatnika, z praktycznie identycznym stanem faktycznym i zadanymi odpowiednimi pytaniami, to należy wysyłać wniosek po raz kolejny? Czy przy ewentualnym sporze z US można powoływać się na wydaną już interpretację i będzie zabezpieczała nasze interesy w ten sam sposób jakby była wydana dla nas?

Odpowiedź

Pojedyncza interpretacja wydana innemu podatnikowi nie daje ochrony nawet w takim samym stanie faktycznym i prawnym. Interpretacja indywidualna wydana dla podatnika niestety chroni tylko wnioskodawcę.

Nie wyklucza to oczywiście powoływania się na takie interpretacje w sporze z organami podatkowymi, podobnie jak na orzeczenia sądów. Organ powinien się do przywołanych aktów odnieść uzasadniając decyzję, ale nie chronią one przed negatywnym rozstrzygnięciem sprawy.

Podsumowanie

Chociaż wydaje się, że napisanie prawidłowego wniosku o interpretację indywidualną nie jest skomplikowane, to jednak może się okazać, że pomoc doradcy podatkowego jest w tym wypadku niezbędna. W takim przypadku zachęcamy do kontaktu z nami.