Termin składania deklaracji podatkowych przypada na 30 kwietnia, jednak z uwagi na to,że ta data wypada w tym roku w niedzielę podatnicy będą mieli czas na złożenie odpowiedniej deklaracji najpóźniej do 2 maja.Właściwym formularzem do rozliczenia się z podatku dochodowego od osób fizycznych z tytułu transakcji kryptowalutami jest PIT-38.

Należy pamiętać, że obowiązek złożenia deklaracji podatkowej spoczywa na tylko na osobach, które uzyskały przychody z odpłatnego zbycia kryptowalut, ale również na tych, które nie uzyskały przychodów, a poniosły jedynie koszty związane z ich nabyciem.

Stawka podatku od kryptowalut w 2023 r. wynosi 19 proc. od dochodu (różnica między przychodem brutto, a kosztami uzyskania przychodu). Za dochód przekraczający milion złotych podatnik musi zapłacić opłatę solidarnościową w wysokości 4 proc. od dochodu.

Warto dodać, że w trakcie roku podatnik nie jest zobligowany do rozliczania się z kryptowalut. Taki obowiązek wystąpi dopiero na koniec roku.

Co istotne, za przychody z zysków kapitałowych uważa się przychody z wymiany waluty wirtualnej na środek płatniczy, towar, usługę lub prawo majątkowe inne niż waluta wirtualna lub z regulowania innych zobowiązań walutą wirtualną.

Przychodu nie wykazuje się w związku z transakcją zamiany jednej kryptowaluty na inną kryptowalutę. Transakcja pozostaje neutralna podatkowo aż do momentu, gdy któraś kolejna z wymienionych kryptowalut zostanie sprzedana albo zostanie zamieniona na towar/usługę. W tym przypadku dochodzi do rozliczenia podatkowego transakcji.

Podatnik ma prawo do obniżania przychodu ze sprzedaży kryptowalut o koszty ich nabycia.

Co istotne, zamiana kryptowaluty na inną kryptowalutę, ani prowizja związana z taką zamianą nie stanowi kosztu uzyskania przychodów.

Kosztem nie mogą być także wydatki związane z finansowaniem zakupu kryptowalut, takie jak odsetki od pożyczek czy kredytów. Wydatków na zakup portfela sprzętowego też nie zaliczysz do kosztów.

I jeszcze ważna informacja dla kopaczy walut wirtualnych. Według organów podatkowych, zakup sprzętu przeznaczonego do kopania kryptowalut czy wydatki związane ze zużyciem energii elektrycznej nie mogą być kosztem.

Niezwykle istotna jest również możliwość przenoszenia kosztów na lata kolejne.

W sytuacji, w której podatnik zapomni rozliczyć się z urzędem skarbowym lub też pierwotnie złożone rozliczenie nie będzie zawierało wszystkich osiągniętych kosztów lub przychodów, może ratować się składając tzw. czynny żal. Jest to dokument, w którym podatnik przyznaje się do nieprawidłowości dotyczących rozliczeń podatkowych. Co istotne, czynny żal musi zostać złożony zanim urząd skarbowy zdąży wszcząć postępowanie w tej sprawie oraz dopełnić formalności, o których podatnik zapomniał.

Jeśli zatem w przeszłości podatnik kupił lub sprzedał kryptowaluty, nie wiedział, że tego typu transakcje podlegają opodatkowaniu i chciałby naprawić swój błąd, ma prawo złożenia czynnego żalu oraz dopełnienia wszystkich formalności. Ważne, żeby zrobić to, zanim urząd skarbowy dowie się o niedopatrzeniu podatnika.

Przykład 1

Przeanalizujmy teraz przypadek podatnika, który sprzedał część posiadanych kryptowalut.

- W latach 2020-2021 nabył kryptowaluty za 130 000 zł.

- W 2022 r. nabył kryptowaluty za 120 000 zł.

- W 2022 r. również sprzedał waluty wirtualne za 150 000 zł.

Wypełnienie części E zeznania PIT-38 za 2022 r. będzie wyglądało w następujący sposób.

Zauważyć należy, że za 2022 r. nie zapłacimy podatku i przeniesie 100 000 zł kosztów na następny rok lub następne lata poprzez uwzględnienie ich w pozycji 38.

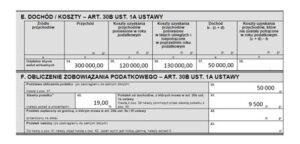

Przykład 2

Te same dane co powyżej -tylko sprzedaż kryptowalut za kwotę 300 000 zł.

Wypełnienie części E i F zeznania PIT-38 za 2022 r. będzie wyglądało w następujący sposób.

Optymalizacja podatku od kryptowalut

Najczęściej spotykaną metodą na legalne obniżenie zobowiązania podatkowego jest :

- zakup kryptowalut pod koniec roku,

Rozwiązanie to polega na uwzględnieniu kwoty wydatku tytułem zakupu kryptowalut pod koniec roku w kosztach, co skutkuje obniżeniem dochodu za dany rok, a co za tym idzie, również podatku.